7 de cada 10 autos en circulación no cuentan con un seguro, con el riesgo que eso implica para el dueño y terceros.

En la mayoría de los estados de la República Mexicana, así como en las carreteras federales, es obligación de los conductores contar con un seguro de Responsabilidad Civil, el incumplimiento de esta obligación, puede implicar el pago de una multa de hasta 4 mil 100 pesos, y la obligación de demostrar que se contrató el seguro para que se libere el automóvil.

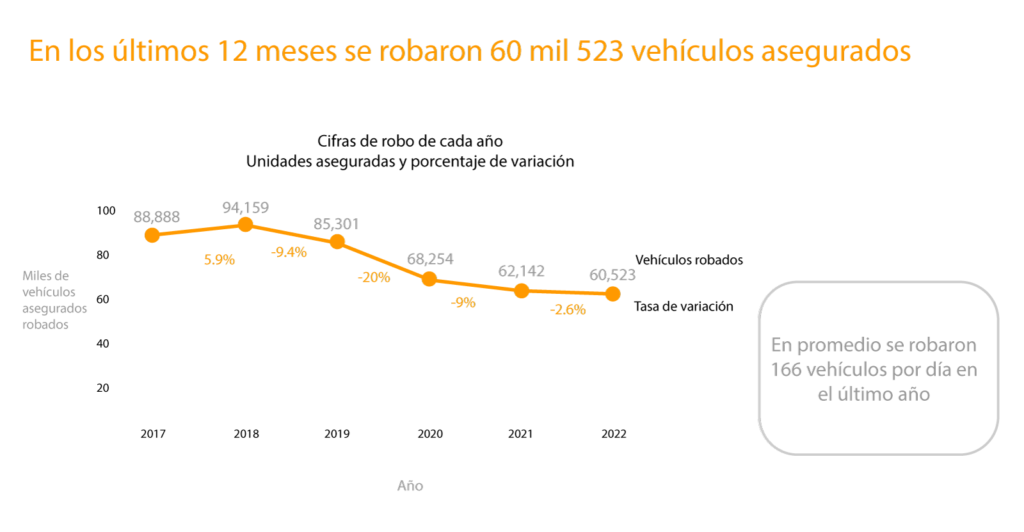

Tan solo en el primer semestre de 2022, las aseguradoras reportaron que se registraron un millón 194 mil siniestros o percances automovilísticos a nivel nacional, y que en promedio, un golpe “laminero” cuesta alrededor de 15 mil pesos; de ahí la importancia de cobrar conciencia sobre estar protegido ante estos riesgos y prevenir una inestabilidad económica importante de las familias mexicanas. Adicionalmente la cifra de coches asegurados que fueron robados por hora en 2022, fue de 7 de unidades en promedio.

¿Qué es y para qué sirve un seguro de Auto?

¿Cómo funciona?

¿Qué es lo que cubre un seguro de auto?

Cobertura Básica. (Seguro Obligatorio de Responsabilidad Civil)

Esta cobertura es la protección básica que establece la autoridad como seguro obligatorio y se enfoca principalmente en cubrir los daños causados a terceros ya sea en algún bien (auto, casa, barda, motocicleta etc.) o directamente los daños ocasionados a personas (lesiones a terceros).

Cobertura Limitada.

Esta cobertura ampara:

- Los daños materiales que sufra el vehículo asegurado en consecuencia de incendio, fenómenos naturales y manifestaciones.

- Robo total. La Compañía pagará la indemnización establecida en la Póliza si el vehículo fue robado totalmente.

- Responsabilidad por daños causados a terceros en bienes o en personas.

- Gastos Médicos. En este caso la cobertura ampara los gastos médicos que tengan los ocupantes del vehículo a consecuencia de un accidente automovilístico.

Cabe señalar que adicionalmente se puede cubrir: asistencia vial, fianza y asistencia legal.

Cobertura Amplia.

Adicionalmente a lo señalado en la cobertura limitada, cuenta con una amplia gama de coberturas y servicios como pueden ser: daños materiales, rotura de cristales, equipo especial y robo parcial, entre otras.

Es importante destacar que se cuenta con coberturas adicionales que se adaptan a las necesidades de cada usuario, las cuales pueden ser:

Auto sustituto para continuar tus actividades con un plazo de 10, 15, 20 o 30 días en caso de robo o accidente que cause daños a tu auto.

Adaptaciones, conversiones y equipo especial.

Recuerda que, en caso de accidente, nunca debes llegar a un “arreglo” con el tercero involucrado, ni omitir o mentir al ajustador, ya que esto podría ser motivo de recisión del contrato o ser determinado como un rechazo por parte de la compañía.